【财报派】经典估值 | 民丰特纸(600235)

现金流估值法 估值倍数: 15 高资本支出

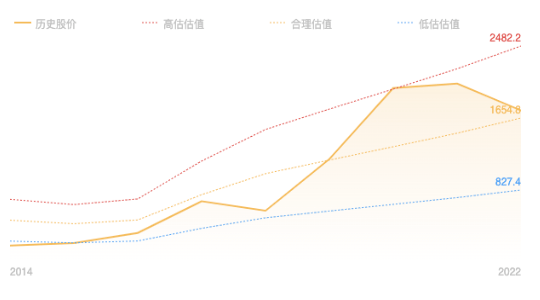

估值说明:

取扣非净利润计算,大部分企业使用现金流估值法,周期行业使用席勒PE估值法,处于亏损的企业暂不估值

「倍数倍数」指 15~25 区间倍数作为合理估值范围,根据不同的 CBP 评分取倍数值。高分取高倍数,低分取低倍数。

「高资本支出」标签代表在估值倍数的基础上打 8 折(15~25)x 80%

「高杠杆」标签代表在估值倍数的基础上打 7 折(15~25)x 70%

风险提示:估值是以过去的成绩计算,不代表将来能获得同样的成绩,投资时需要注意企业的经营变化。

取扣非净利润计算,大部分企业使用现金流估值法,周期行业使用席勒PE估值法,处于亏损的企业暂不估值

「倍数倍数」指 15~25 区间倍数作为合理估值范围,根据不同的 CBP 评分取倍数值。高分取高倍数,低分取低倍数。

「高资本支出」标签代表在估值倍数的基础上打 8 折(15~25)x 80%

「高杠杆」标签代表在估值倍数的基础上打 7 折(15~25)x 70%

风险提示:估值是以过去的成绩计算,不代表将来能获得同样的成绩,投资时需要注意企业的经营变化。

免责声明

财报派将竭力确保所提供信息的准确和可靠度,但不能保证其绝对准确和可靠,且亦不会承担因任何不准确或遗漏而引起的任何损失或损害的责任。财报派提供之数据资料、数据分析工具仅供参考,不构成任何投资建议、暗示或推荐,股市有风险,投资需谨慎。

风险提示

千万不要相信任何「内幕消息」;远离非法收费荐股、非法炒股会员,防止上当受骗。如有发现任何人以财报派名义向你进行类似行为,请你不要相信,并注意好投资风险。

财报派小程序

2023 财报派版权所有 | 用户服务协议 | 粤ICP备2022043132号