杜邦分析图

巴菲特曾说:一间公司最重要的指标是 ROE

ROE又叫股东报酬率,指的是相对于股东出的钱,可以获得多少的报酬率。

一般认为ROE > 15% 的公司值得投资,但高 ROE 却不代表一家公司是好公司。

很多朋友按照ROE的指标来筛选投资标的,还是会踩雷。明明今年 ROE 高达 30%,但是下一年 ROE 就暴跌到 < 10% !怎么办?

一、杜邦分析

杜邦分析法,可以帮我们立体的分析一家公司的 ROE 的组成变化。

ROE = 净利率 x 总资产周转率 x 杠杆倍数

这三个数值对应企业的三大能力:净利率--盈利能力、总资产周转率--运营能力、杠杆倍数--财务能力。

所以,杜邦分析法可以帮助投资者,锁定企业财务兴起衰败的主要原因。

二、独家可视化杜邦分析

传统的杜邦分析法非常复杂,且不适合查看连续几年ROE变化的原因。财报派改良创新了杜邦分析法的呈现方式,雷射解构一间公司的 ROE 组成结构。

让投资者能够快速一秒钟就洞穿一间公司盈利能力、运营能力给最后获利成果带来的实际变化。

三、使用方法

1、进入途径

在财报派搜索框中,输入公司名词或股票代码;或者点击财报派页面中的股票名称,进入个股详情页,点击深度分析中的【杜邦分析】即可进入。

2、查看方法

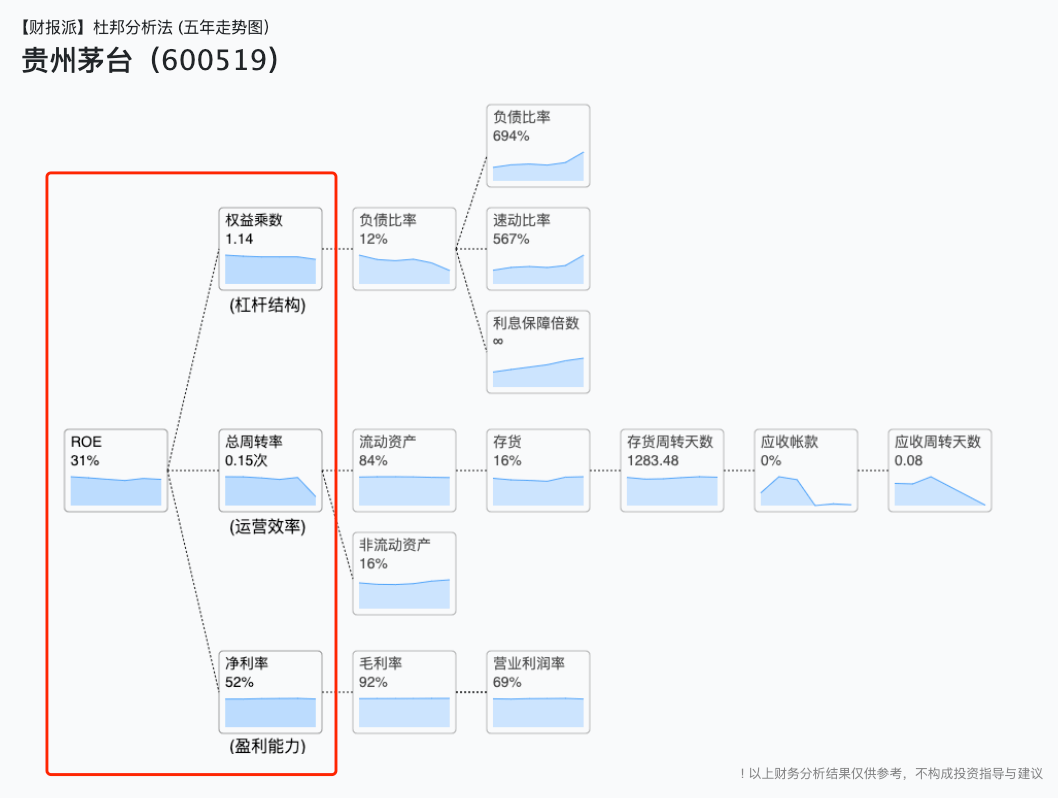

页面上部,是杜邦分析法五年走势图:

每一个指标中的数字,为近12个月的数值

数值下方的图形是近五年来,每一数值变动的趋势。

页面下部:

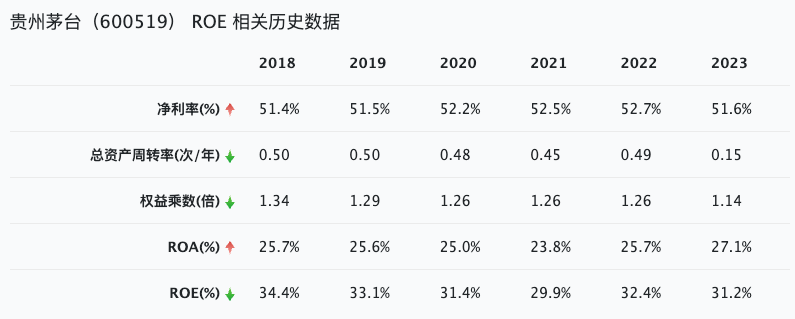

给出近5年ROE三个组成部分,及ROA、ROE的数值变化。

3、评判标准

ROE > 15% ,可以往下考虑;

ROE < 7% ,直接放弃 。

注意:不能只看一年的ROE数字,而要观察过去5年的ROE数值是否都 > 15%。

70% 的 ROE 与净利率起伏有关

20% 的 ROE 与总资产周转率上升有关

10% 的 ROE 与杠杆倍数的上升有关

所以,打开一张杜邦分析图,首先你要先看净利率与 ROE 的相关性。

1、净利率

细节 1 : 营业利润率与净利率有最大的正相关

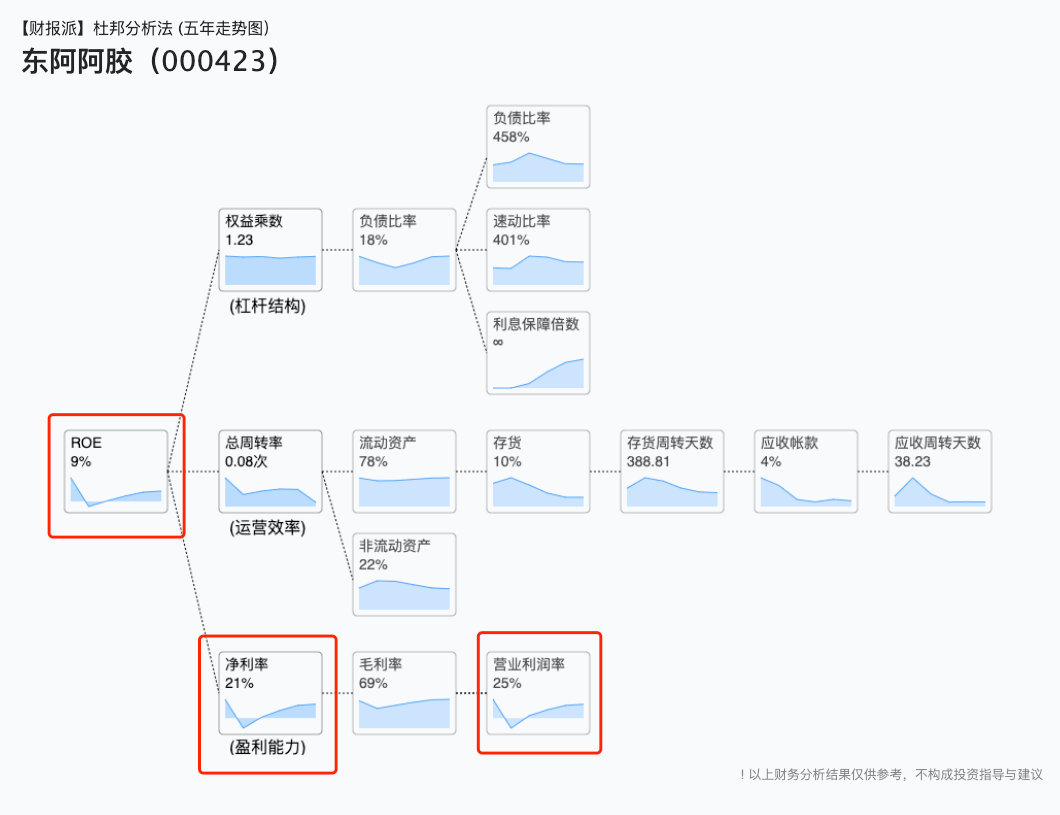

像东阿阿胶的 ROE 掉下去一角,你就会发现ROE 是被这样影响的: ROE => 净利率 => 营业利润率。

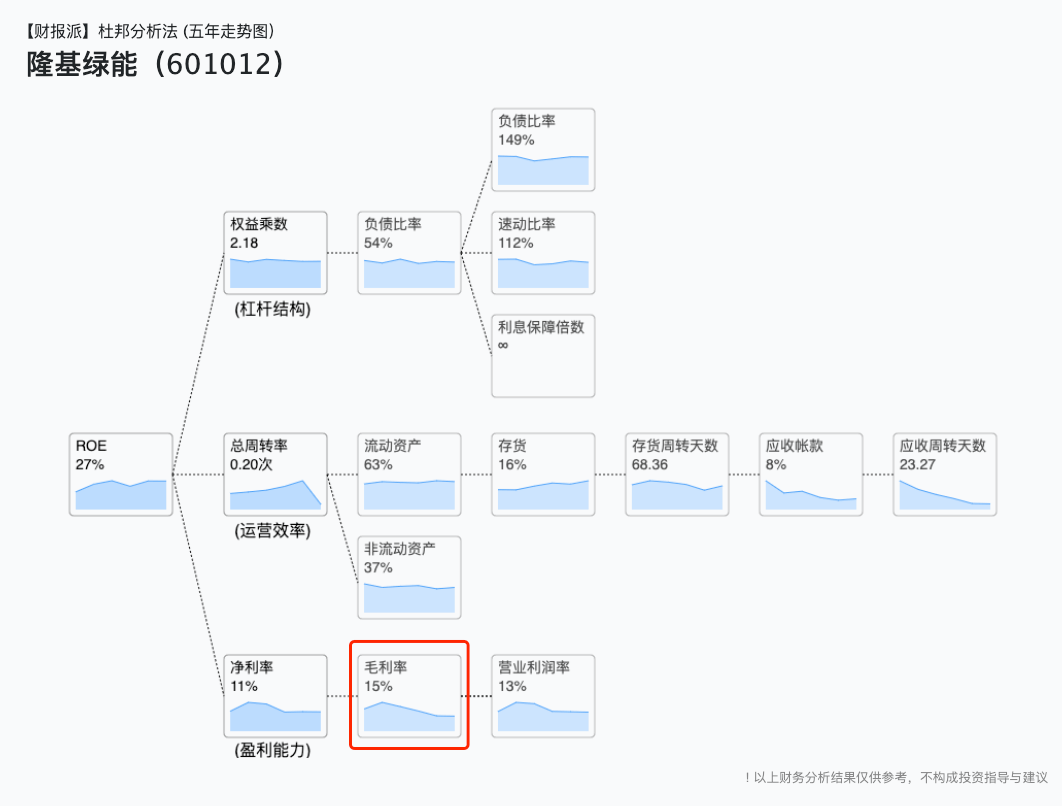

细节 2: 毛利率通常不会变

一个行业做到上市公司阶段,通常毛利组成都很稳定了,所以毛利率都是长期平稳的维持在同一个水平。

再来,毛利率很少有作假的必要。企业要将利润做出来,有很多地方可以做手脚,几乎不会去动毛利的结构。

所以这就会引出来几个重点:

(1) 如果毛利率在波动。表示这间公司的主业其实不太稳定。一直在尝试不同的产品

(2) 如果毛利率在下滑,表示该公司核心获利能力,正在衰退(可能面临竞争)

(3) 如果一个公司说自己要进军”汽车行业”。不论原先是做白酒还是做空调还是做影视。都要赶快逃….(严重破坏毛利结构)

2、总资产周转率的成分

总资产周转率是指”这一组设备”可以做”多少趟生意”,相当于餐厅的翻桌率。

“资产”分成两块:一块是 “固定资产”,一块是 “流动资产”。固定资产是指机具、设备、办公室这一块;流动资产是指存货、应收账款这一块。

通常固定资产不大会影响最后的总资产周转率,流动资产才会影响总资产周转率(可以想像买更多面条,煮出更多碗面,总不可能是买卖燃气灶煮更多碗面吧)。

所以做生意有两个大重点:

1)“压低”存货在库天数

2)“压低”应收账款周转天数

重点 1: 存货在库天数越短越好

存货在库天数指的是做好以后,堆在仓库到卖给消费者的天数。天数越小代表越好卖,风险越小。

我举个例子好了。小米手机做好以后,最好在仓库放 30 天以内就得卖出去。如果放在仓库 300 天以上会发生什么事?报废…..只能拆了换零件。

为什么苹果 Tim Cook 当年会是 Steve Jobs 的得意助手呢?因为 Tim Cook 控制库存之精准,可以做到仓库几乎零库存。

最低做到在库天数3.3天。

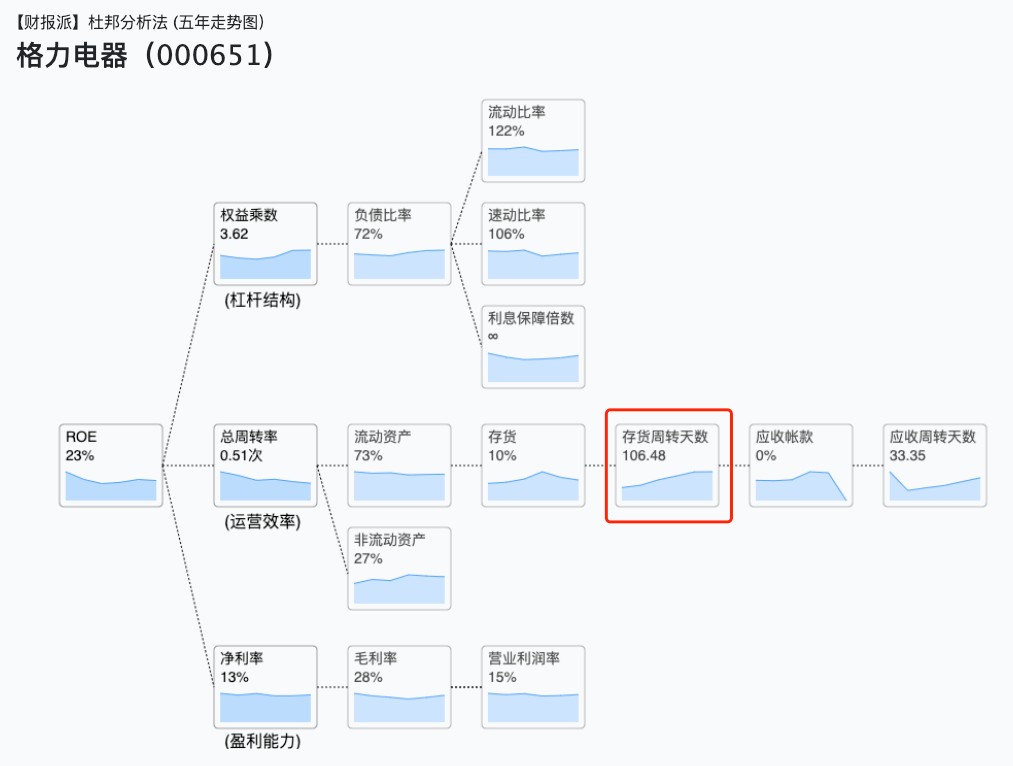

我们看同样为制造业,也是一家优秀的公司格力电器的库存天数。我们就很清楚 Tim Cook 的库存控制有多可怕,要知道手机部件可是几千个零件。

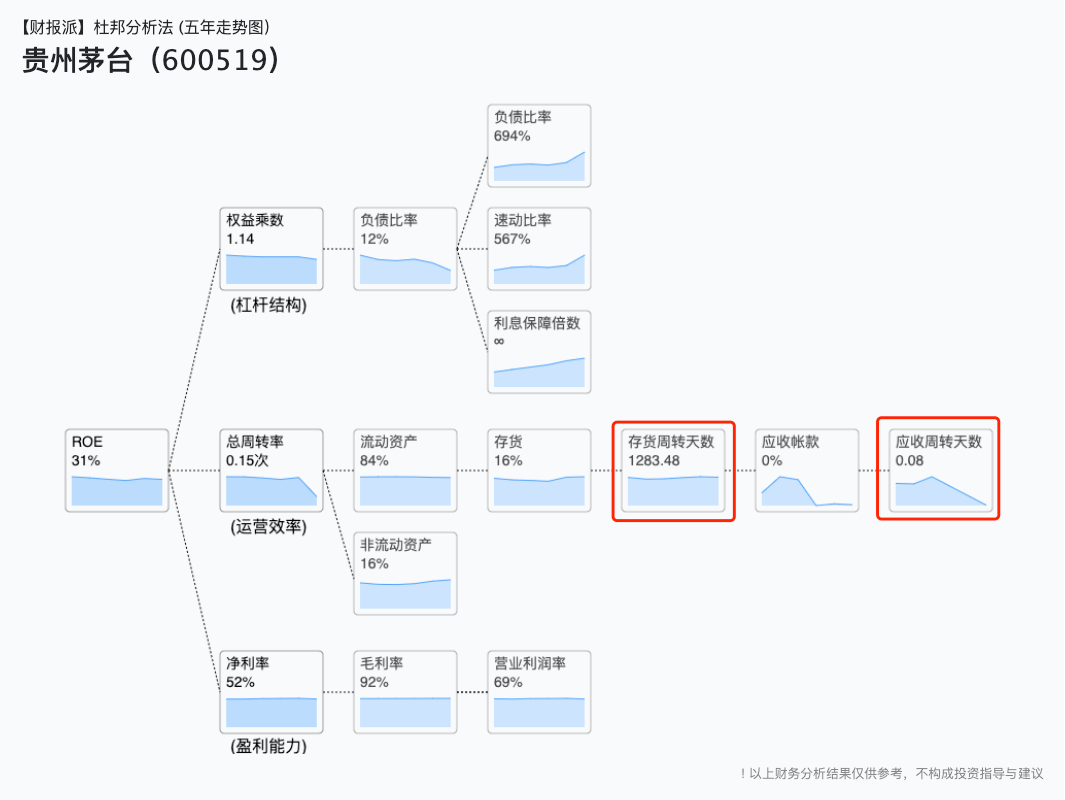

但贵州茅台为什么在库天数 1200 天也没事呢?茅台这东西本质是越放越陈,越放越值钱。放再久也不用怕卖不出去。打破一般公司的存货定律…..

特斯拉则是努力的在提升造车速度。基本上五年内存货周转天数已经从 130 天压到 60 天。

重点 2:应收账款越短越好

应收账款就是你下游顾客欠你的钱,越短越好,最好就是收现金的生意。

茅台本质上就是一个 “收现金”,不用怕 “库存” 堆很久的神奇生意。

一般来说:

<7 天 = 收现金

= 30 天 = 信用卡

60 天~90 天 = 开票

>90 天 = 不好卖

重点 3:看懂这间公司的周转特性

一般来说,企业能买的有三种:

高毛利高周转(互联网)

高毛利低周转(奢侈品,大宗物品)

低毛利高周转(如流通业)

中毛利中周转(一般消费品)

如果你买的股票背后是 “低毛利低周转”,那建议你还是趁早扔了。

3、杠杆倍数

权益乘数其实就是杠杆倍数。

有些生意很好赚(如军火或地产),但是好几年才做一次生意,有些甚至十几年才做一次生意。算起来一年根本挣不了多少钱,这时候就得开杠杆。

范例 1: 超级暴利,三十年做一次生意

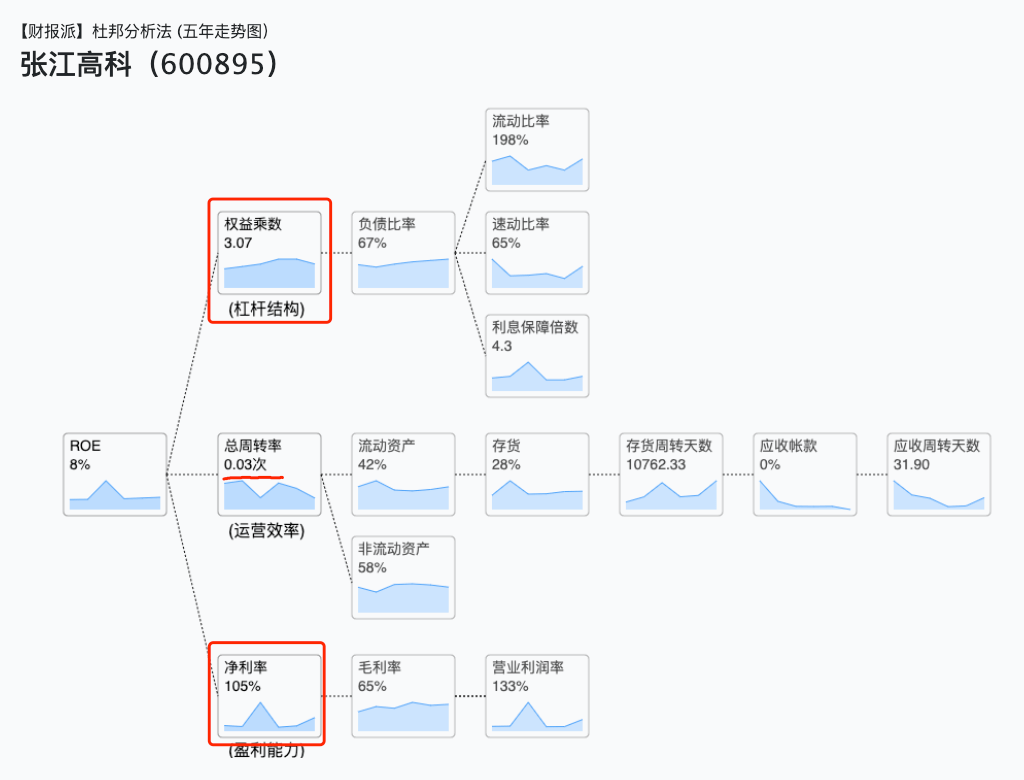

房地产行业张江高科的周转率是 0.03 次(大概是30年做1次生意的意思),但是净利润高达105%,且开 3 倍杠杆,所以 ROE 也有 8%

范例 2 : 货真的不好卖,开 10 倍杠杆

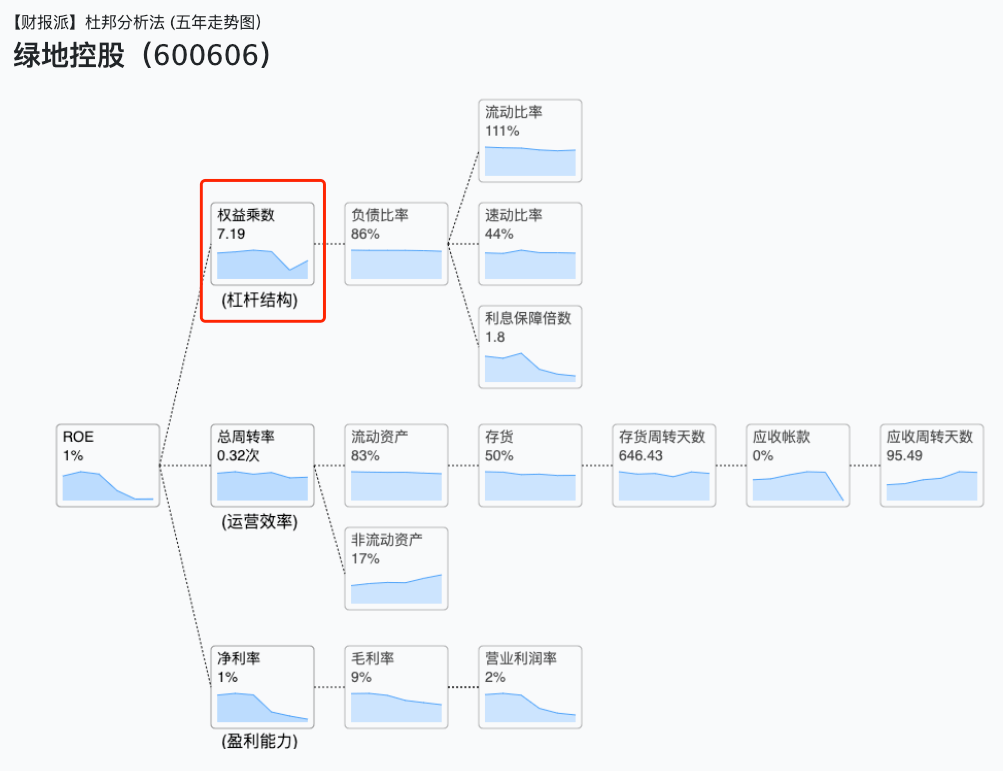

绿地控股当前杠杆是 7.19 倍杠杆,这是因为风险过大要求房地产企业降杠杆,此前的都是10倍杠杆狂奔

范例 3 : 上市为了 ROE 好看,所以开杠杆

前一阵子号称独角兽的 Zoom 上市。毛利率是挺高的,但其实不赚钱。上市前的一年净利终于挤到了 2.3%。然后开了 5 倍杠杆让 ROE 变成了 10.8%。

所以这是为什么刚上市的公司,没有 3年-5年以上报表我根本不敢投资的原因。一打开,大家的 ROE 结构都是搞笑的….

不是开杠杆就不好,有几个细节需要注意:

杠杆的原理,本身就是去借债去加速发展。如果本身现金流稳妥,且有源源不断可预见的现金流。那这样开杠杆发展,绝对是非常好的事!

开杠杆唯一要注意的事,是 “千万不要搞到自己破产了”。

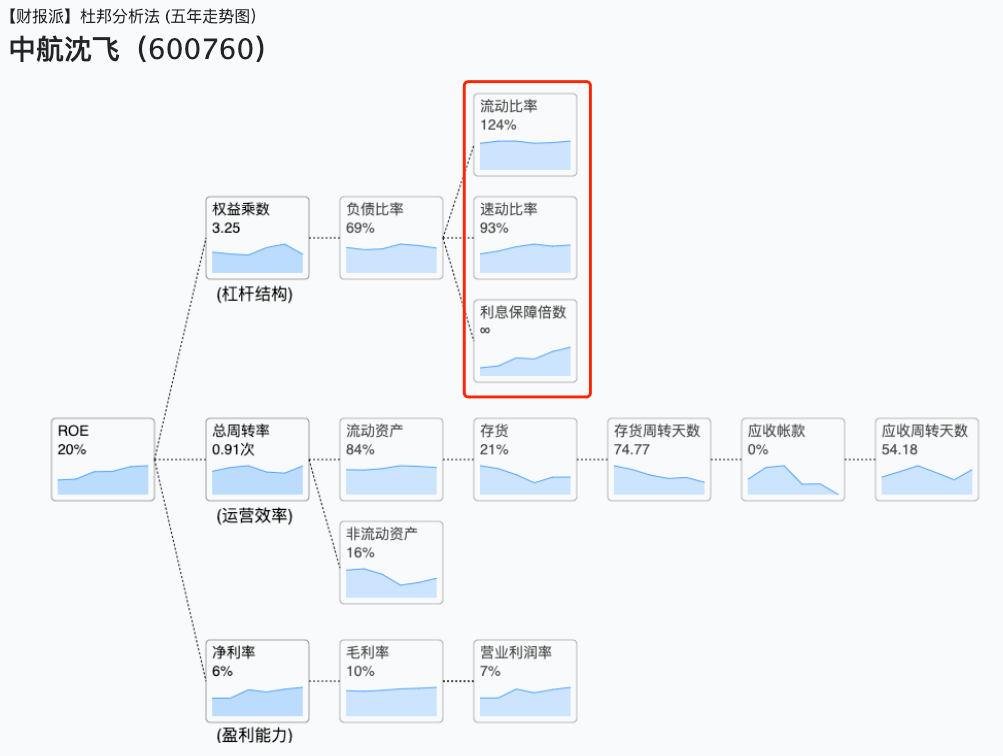

我们来看看搞航空装备的 中航沈飞 的结构图吧。

中航沈飞是开了 3.25 倍的杠杆。借助杠杆,在净利润仅 6% 的情况下,能让它的ROE 保持到优秀的 20%。

开杠杆以后要注意三个指标:流动比、速动比、利息保障倍数。指的是,就算发生灾难,公司得立即清算手上资产,公司会不会瞬间倒。三个指标都是衡量快速还钱的能力。

光看这三个指标就能大概知道这个企业是不是有可能杠杆玩过头了。(安全的定义是指流动>100%,速动>100%,利息保障倍数>5)

五、总结梳理

所以当我们在分析一间公司的获利时,得长期跟踪一间公司 5 年的财务结构变化,拆解 ROE 背后的成因,找到真正影响因素,解读正确信号:

这间公司是不是五年的财报数据稳定。(五年稳定获利,并且获利逐步提高)

ROE 的提升或下降的主要原因。(获利是被什么因素影响,有无暴涨暴跌)

净利是怎么来的?有多少,危不危险。(盈利能力)

存货与应收款的结构,效率好不好。(营运能力)

杠杆扩张的程度,是不是有倒闭的危险性。(财务调度)。

通过财报派可视化杜邦分析法,可以帮我们提前识别企业雷区,找到真正优质的好公司,让投资更安心。

财报派将竭力确保所提供信息的准确和可靠度,但不能保证其绝对准确和可靠,且亦不会承担因任何不准确或遗漏而引起的任何损失或损害的责任。财报派提供之数据资料、数据分析工具仅供参考,不构成任何投资建议、暗示或推荐,股市有风险,投资需谨慎。

千万不要相信任何「内幕消息」;远离非法收费荐股、非法炒股会员,防止上当受骗。如有发现任何人以财报派名义向你进行类似行为,请你不要相信,并注意好投资风险。

财报派小程序

2023 财报派版权所有 | 用户服务协议 | 粤ICP备2022043132号